Waste Management(WM)은 미국에서 가장 큰 쓰레기 처리업체이다. 불황이든 호황이든 쓰레기는 처리해야 되기 때문에 거의 통신, 식품에 맞먹을만큼 안정적인 사업이고 특히 최근 들어 환경 문제등이 이슈화되면서 사람들 관심이 더 이 회사에 몰리는 듯하다. WM의 경쟁자는 Waste Connectin, Republic Services등이 있는데, 이들은 WM보다는 규모는 약간 작다. 팬대믹 이후 쓰레기처리 업체들 주가는 많이 올랐지만 WM은 덩치 때문에 경쟁자만큼 오르지는 못했다. 그러나 시장지수보다는 좋은 수익률을 보여준 건 맞다. 아래 그림 참조.

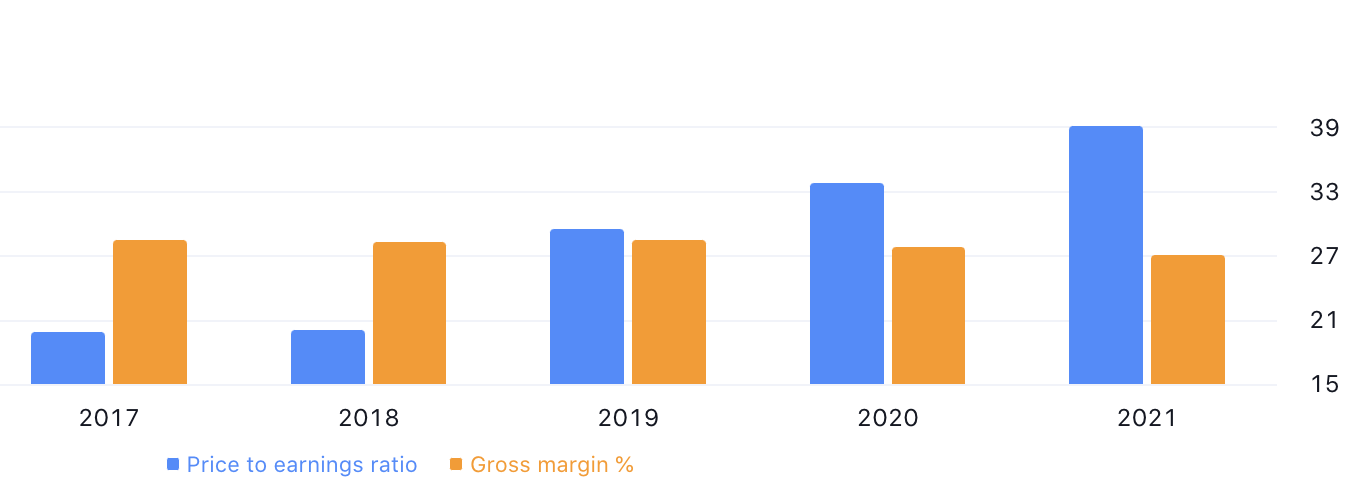

WM의 장점은 압도적인 경쟁력이다. 미국 시장 점유율이 거의 3할에 이르고 매립지도 거의 200개 이상으로 경쟁자를 능가하는 자원을 갖고 있다. 여기에 재활용 제품에 대한 적극적인 이용, 기계 도입, 자동화 도입 등을 선포하면서 아마 조만간 고용 인원 수도 줄여서 비용 절감을 더 적극적으로 하지 않을까 싶다. 재활용 쓰레기는 향후 신재생 에너지 등에도 활용될 수 있을 것이다. 이런 가능성 등을 감안하며 최근들어 이 회사에 대한 벨류에이션이 꽤 높아졌다. 보통 배당주 성격을 갖는 주식들은 뭐 줘봤자 10~20 내외인데 2021년 4월 기준으로도 거의 P/E 35에 달하는 높은 벨류에이션이 있는 것을 알 수 있다. 현재 주가는 거의 160불 내외이다. 거의 역사적 신고점이다.

나는 이 부분이 조금 걸린다. 이게 성장 산업이라면 모르겠지만 돈 나올 지가 뻔한 사업이고 매출 증가율도 뭐 나쁘진 않지만 아주 가공할만한 것도 아닌데, 최근들어 P/E가 너무 높게 설정된 것이 아닌가 하는 생각. 투자자들은 WM이 재활용 사업에 더 적극적으로 진출할 것이다, 인력을 더 줄일 것이다 등을 기대하는 듯한데, 글쎄 자동화나 재활용 쓰레기를 통한 적극적인 수익 창출해는 시간이 더 걸릴 것으로 보인다. 배당 실적은 좋다. 꾸준히 잘 주고 있다. 그러나 주가가 비싸다는 느낌은 지울 수 없다. 주가가 비싸니 배당률도 상대적으로 떨어지는 느낌.

성장 섹터라면 벨류에이션만으로 회사를 보는 건 바람직하지 않을 것이다. 그러나 쓰레기 처리 산업이 무슨 전기차 시장만큼 성장할 산업도 아닌데 이 정도면 비싸다는 생각이 들어서 일단 별로 좋게 보지 않는다. 그러나 가격이 조금 내려가면 배당주로서 한 번 관심을 가져보는 것도 나쁘지 않다.

'별로 좋게 보지 않는 미국주식' 카테고리의 다른 글

| [PLL] 여전히 불투명한 미래 (0) | 2022.05.23 |

|---|---|

| [DIS, WBD, ROKU] 넷플릭스만의 문제는 아니다 (0) | 2022.04.21 |

| [GM, F] 지엠 포드 전기차 시장 잘할까? 글쎄 (0) | 2022.04.05 |

| [ALB] 유망한 산업의 대장주이지만 매력이 떨어지는 이유 (0) | 2022.03.15 |

| [SLI] 스탠다드 리튬 공매도 리포트에 대한 반론 (0) | 2022.02.06 |